Vol.6会社情報(IR・財務)の読み方入門講座

損益計算書とは? 特に見るべきポイントは?

Vol.5「売上高とは?営業利益と経常利益はどう違う?」では売上高や営業利益 といった、用語の説明をしました。これらの用語は「損益計算書」に記載される項目名です。転職を希望する会社の「損益計算書」を理解したいけれど、どのように読めばいいのか、分からないと感じる方も多いでしょう。そんな方のために、この記事では見るべきポイントをお伝えします。

この記事を要約すると…

- 損益計算書は企業に「入ってくるお金」と「出ていくお金」を示したもの

- 「収益」「費用」「利益」の3つの要素が記載あり、1年間の経営成績を表すために作成される

損益計算書ってなに?

損益計算書にはどんなことが書かれている?

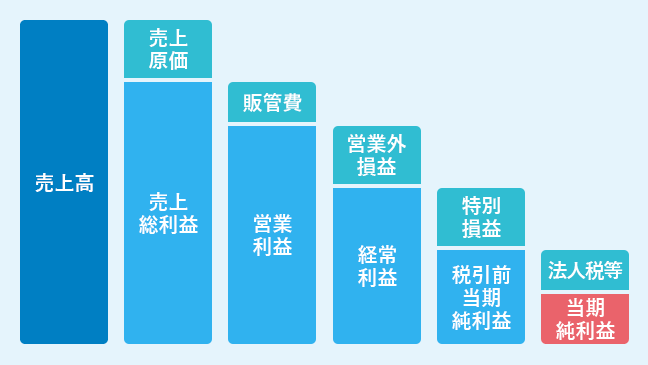

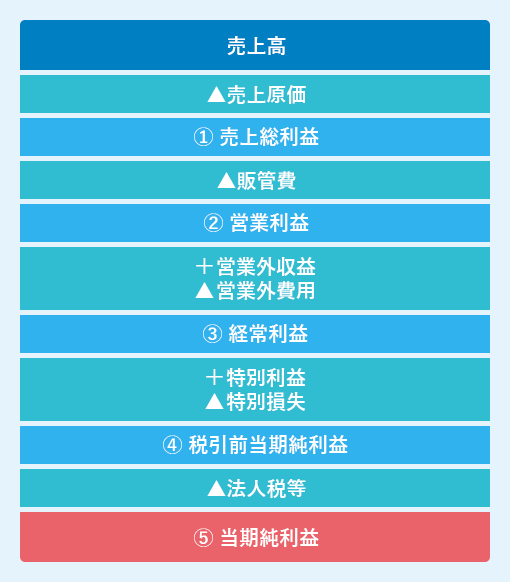

損益計算書で分かる5つの利益とそれらの意味

「売上総利益 」「営業利益 」「経常利益 」「税引前当期純利益」「当期純利益」の5つの利益がどのような意味をもつのかを見ていきましょう。第5回から続きで読んでいる方は、「売上総利益」「営業利益」「経常利益」の説明は重複していますので、飛ばして読んでも構いません。

①「売上総利益 」=粗利:

売上総利益 =売上高-売上原価

売上総利益 は、企業の核となる商品やサービスによって得ている利益が把握できる項目であり、「粗利」とも呼ばれます。売上原価 は、商品の仕入れ費用や製造コストです。売上高から売上原価 を引いたものが売上総利益 になります。売上原価が小さいほど売上総利益は大きくなります。

②「営業利益」=本業のもうけ:

営業利益=売上総利益-販売費および一般管理費

営業利益 とは、本業における営業によって稼ぎ出した利益のことです。売上総利益 から、商品やサービスを販売するために欠かせない経費である「販売費および一般管理費(販管費)」を差し引き、営業利益 を求めます。販売費には広告費用、一般管理費には、家賃・給与・交際費などがあります。

③「経常利益」=本業以外も含めた会社全体のもうけ:

経常利益=営業利益+営業外収益-営業外費用

会社の本業で得られる営業利益 に対し、経常利益 は本業以外の収益・費用をまとめたものです。例えば、株の売却益や、本業に付随して販売した商品の販売益などが含まれます。営業利益に「営業外収益」を加えて、「営業外費用」を差し引くことで、経常利益を求めることができます。営業外収益は営業活動以外によって得られる、財務活動による収益のことです。

④「税引前当期純利益」:

税引前当期純利益=経常利益+特別利益-特別損失

税引前当期純利益は、法人税など、その期に納めるべき税金を支払う前の利益額です。経常利益 に「特別利益」を加えて、「特別損失」を差し引くことで、税引前当期純利益が算出できます。特別利益とは、事業を運営する上で継続的に発生する利益ではなく、本業とは無関係に一時期だけ臨時的に発生した利益のことです。

特別利益は、企業にとって「通常であれば発生しえない利益」です。特別損失は企業の事業とは無関係のところで、臨時的に発生した損失のことです。不動産の「固定資産売却損」や長期保有している株式の「売却損」、火災や盗難、災害による「損失」などです。

⑤「当期純利益」=決算期の最終的な利益:

当期純利益(純利益)=税引前当期利益-法人税等(法人税+法人住民税+法人事業税)

決算期における最終的な利益のことを「当期純利益」といい、「純利益」とも呼ばれます。当期利益が純粋な企業の利益にあたるため、この数字がマイナスであれば赤字だということになります。税引前当期利益から法人税等(「法人税」「法人住民税」「法人事業税」)を差し引くと、当期利益として純粋な今期の利益を求めることができます。

損益計算書で特に見るべきポイントは?

ここまで、損益計算書の「収益」「費用」「利益」を詳しく見ていきましたが、なじみのない人の中には特に見るべきポイントはどこなのか教えてほしい、と思った人もいるでしょう。

そんな人はまず「経常利益 」を見ることをおすすめします。

☆損益計算書で特に見るべきポイント

「経常利益」・・・企業が事業全体で得た利益

「営業利益」は企業が本業で得た利益で、不動産収入や株の運用など、本業以外の部分の利益が含まれていません。一方、「税引前当期純利益」や「当期純利益」には、一度限りの損益である特別利益・特別損失も含まれるため、実際の経営状況が判断できないのです。

経常利益は、企業が得た本業の利益と、本業以外の利益を合わせた、すべての利益の合計額を指します。そのため「損益の実態評価」として経常利益は非常に重要な数字なのです。

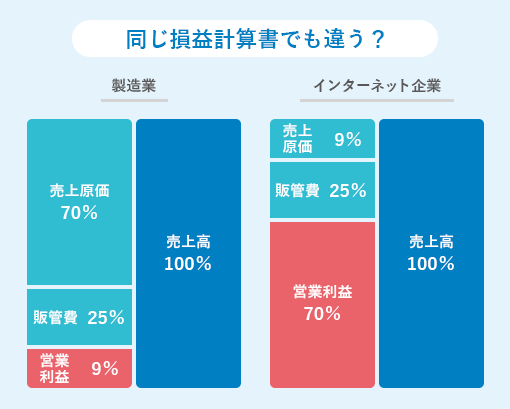

「業界の特色」を損益計算書から読み取るには?

ここまで損益計算書の仕組みを説明してきました。ここでは、「『業界の特色』を損益計算書から読み取るには?」といった実践的な見方を説明します。以下の図を見てください。どちらも損益計算書ですが、大きな違いがありますね。

あくまでも一例ですが、製造業は「売上原価 」に販売費に加えて商品を製造するときの材料費や工場で働く人の労務費も含まれます。そのため「売上原価」が重く、「営業利益 率が低い」傾向がある一方、インターネット企業は「売上原価」がほとんど必要ないケースもあり、「営業利益率が高い」傾向があります。このように、損益計算書から「業界の特色」を読み取ることができるのです。

ここでの注意点としては、製造業のA社とインターネット企業のB社の営業利益率を比べて、「営業利益率が高い」B社のほうが経営効率がよい企業と判断することは誤りということです。比較をする場合は、同じ業界の同等規模の企業同士の傾向を見ることをおすすめします。

まとめ

損益計算書では、企業の「もうけ」と「コスト」を分解して知ることができます。売上高は会社のもうけを表しているわけではなく、売上高が高くても、費用が多ければ経常利益 は低くなり、その企業が十分にもうけているとは言えないことが分かりましたね。就職・転職先の企業の営業成績を知ることができる損益計算書にぜひ目を通して企業分析をしてみてください。

フィスコ 企業リサーチレポーター

京都大学公共政策大学院修了。日本テクニカルアナリスト。

医療法人でトレーダーとして資産運用に携わり、現在はフィスコで活動。同時に日本クラウドキャピタルでもマーケティングに従事。プレジデントやSPA!など多数執筆。

Twitter https://twitter.com/marikomabuchi

プレジデントオンラインの記事は累計6000万PV超え

- 転職の疑問・悩みを直接キャリアアドバイザーに相談したいなら

- エージェントサービスに申し込む(無料)

- 疑問・悩みが解決したら、気になるこだわり条件から求人を探そう!

- 求人情報を検索する

診断・書類作成ツール

関連記事

- Vol.1

- 上場企業とは?非上場企業との違いは?メリットと大変さは?

- Vol.2

- 有価証券報告書とは?決算短信など、IR情報で見るべきポイントは?

- Vol.3

- 時価総額って何?時価総額が上がっている会社は社員にいい会社?

- Vol.4

- 資本金って何?よく会社概要に書かれているけどなぜ?

- Vol.5

- 売上高とは?営業利益と経常利益はどう違う?

- Vol.6

- 損益計算書とは?特にみるべきポイントは?

- Vol.7

- 貸借対照表とは?負債が少ない会社はいい会社?

- Vol.8

- 総資産とは?総資産回転率を見ると何が分かるの?

- Vol.9

- 自己資本比率とは?業種別では何%くらいが目安なの?

- Vol.10

- 「利益剰余金」と「内部留保」は同じ意味? そもそも内部留保とは

- Vol.11

- 有利子負債とは? 有利子負債の多い、少ないから分かることとは?

- Vol.12

- キャッシュフローって何? 営業CF、投資CF、財務CF、現金同等物残高の意味とは

- Vol.13

- ROE(自己資本利益率)、ROA(総資産利益率)とは? これらの数値から分かることとは?

- Vol.14

- 設備投資とは? 金額の増減で何が分かるの? 減価償却との関係も解説

- Vol.15

- EBITDAとは? 会社のどんなことが分かるの?

- Vol.16

- ROICとは? メリットやROE・ROAとの違いとは?

- Vol.17

- 会社・企業・法人の違いとは?それぞれの種類について解説