人生設計は必要?どう立てる? お金とキャリア、2つの視点で専門家が解説

取材協力者:井戸 美枝氏(いど・みえ) ファイナンシャルプランナー

監修者:中谷 正和(なかたに・まさかず)dodaキャリアアドバイザー

人生設計について考えたことはありますか? 「そもそも人生設計って何?」という方が多いのではないでしょうか。

この記事では、人生設計の重要性や立て方のコツについて、お金のプロであるファイナンシャルプランナーと、キャリアのプロであるdodaキャリアアドバイザーの話をもとにお金とキャリア、2つの側面から解説します。

たった3分で診断

今後の人生の年収推移がわかる

そもそも「人生設計」とは

人生設計とは、人生全体の計画やシナリオのことです。

あなたは、どのような人生を送りたいでしょうか。その夢や希望を実現するために、いつ、何を、どのように行ったらよいのでしょうか。これを考えるのが人生設計です。

長い人生には、結婚や出産、住宅購入や介護といったライフイベントが控えています。病気や転職といった予期せぬ出来事も起こるかもしれません。そうした場面に直面しても、ある程度の見通しが立っていると選べる選択肢も広がり、気持ちにゆとりを持って対応できるでしょう。

このように、あなた自身の人生の選択肢を充実させ、ゆとりを与えてくれるのが人生設計なのです。

人生設計とマネープラン、キャリアプランとの違い

キャリアプランとは、あなたがこれから仕事を続けていく上で、何を目指し、どのようにキャリアを重ねていくかを具体的に計画していくことです。

マネープランは、お金に関する計画です。今後の人生でいつ、どのようなライフイベントがあるのかを考慮し、お金の収支について見通しを立てるものです。

人生設計はこの「キャリアプラン」と「マネープラン」を包括したものとイメージするとよいでしょう。そのため、人生設計を立てる際は「お金」と「キャリア」2つの視点で考える必要があります。

たった3分で診断

今後の人生の年収推移がわかる

人生設計を立てる際は「お金」「キャリア」どちらも大切

人生設計を考えるにあたって「こういう人生を送りたい」と思い描いた夢や目標を実現するには、経済力、つまりお金が必要です。世の中の多くの人にとって、働くことが主な収入源です。つまり、「主体的なキャリア・仕事の選択」は人生のマネープランと密接に関わっているのです。

お金とキャリアの視点で人生設計を考えると、お金の不安が少なくなるだけでなく、キャリアを選ぶ際の選択肢が増えます。その結果、お金の余裕も増えていくというように、お金とキャリアで好循環のサイクルが回るようになるのです。

このように、お金とキャリアは密接に連動しています。そのため、人生設計を立てるときには、どちらか1つではなくお金とキャリアという2つの視点で考えることが重要なのです。

人生設計はすべての人に必要ですが、ライフイベントが増え始める20~30代は特に重要なタイミングです。次の章では、その理由をお金のプロであるファイナンシャルプランナー(FP)の解説をもとに、詳しく見ていきましょう。

たった3分で診断!

今後の人生の年収推移がわかる

- 年収査定を受けてみる(無料)

人生設計はなぜ必要?特に20~30代で立てておくべき理由とは

ここまで読んで、人生設計がどういうものなのかある程度イメージできたでしょうか。続いて、「お金」の視点で人生設計を立てることの必要性や、特に20~30代のうちに人生設計を立てたほうがよいといわれる理由について、ファイナンシャルプランナー(FP)の井戸美枝さんのお話をもとに、解説します。

人生設計について改めて考えたほうがよいのはどんな人?

大前提として、人生設計を考えることはすべての人にとって大切です。お金視点だと、次のような特徴に当てはまる人は特に考えることをおすすめします。それぞれの詳細について見ていきましょう。

お金のかかる人生のイベントが迫っている、または控えている人

お金のかかる人生のイベントが迫っている、または控えている人

結婚、出産、住宅購入、子どもの教育費、奨学金の返済などは、大きな出費を伴います。こうした出費やライフステージの変化が予想される場合は、いつまでにどのくらいの金額をためるのかという計画的なマネープランが必要でしょう。

自分の人生、お金、キャリアに対して漠然とした不安や迷いを抱えている人

「何が不安なのか、具体的な原因が分からない」というモヤモヤ。その正体はこの先のお金やキャリアに関することかもしれません。人生設計を立てることでそういった漠然とした不安が解消される可能性があります。

FP井戸さん

ワンポイントアドバイス

ワンポイントアドバイス

「中古マンションを買って自分好みにリノベーションしたい」「30代までに500万円ためたい」「親が元気なうちに一緒にヨーロッパ旅行に行きたい」など、ざっくりとした“今の自分が考える将来やりたいことを知る”だけでも構いません。人生設計を考える過程で自分の現在地と将来のイメージを確認することで、自分が何に対して不安を感じていたのかが分かってきます。

人生の選択肢を広げたい人

若いうちは計画性のない「その日暮らし」で乗り切れる面もありますが、病気で働けなくなったり、転職先が想定していた環境と違ったのでまたすぐ転職したいなど予期せぬ出来事があったとき、貯蓄がないと精神的な焦りにつながったり、物理的にも選択肢が狭まってしまう可能性があります。人生設計をあらかじめ考えて、いざというときに備えてお金をためる習慣をつくっておくと、不測の事態が起きても余裕を持って対応できるでしょう。

将来的に転職を考えている人

貯蓄がないまま衝動的に会社を辞めてしまうと、転職活動をする間はずっと生活費に困ることになってしまいます。そうならないために、転職を考えている場合でも、人生設計を考えておく必要があるのです。「辞めたい」と思ったタイミングで仕事を辞められるよう、計画的にお金をためておきましょう。

人生設計は自分には関係ないと思っている人

「結婚するつもりがない」「家や車を買う予定がない」「子どもを持つ予定がない」というように、大きな出費の予定がないので自分には人生設計は関係ないと考えている人もいるのではないでしょうか。不測の事態はいつ起こるか分からず、誰もが当事者になりえます。いざという事態を乗り切るために十分な資金をためておくことが重要になります。

20~30代のうちに人生設計を立てるメリット

人生設計は誰にとっても必要ですが、中でも「20~30代のうちに人生設計を立てたほうがよい」といわれる理由についても見ていきましょう。主なメリットとしては以下のようなものが考えられます。

「時間」という大きな武器を活かすことができる

基本的にお金はためようと思っても短期間で急にためることはできません。20~30代のうちに毎月の手取りの中から少しずつ先取り貯蓄をするようにしておくなど、計画的にためる仕組みを作っておくと、30代以降になってからある程度貯蓄ができているようになります。「時間」という武器を活かして、少額でもいいので「ちり積も」貯金を心がけましょう。

FP井戸さん

ワンポイントアドバイス

ワンポイントアドバイス

無理してためる必要はなく、若いうちから時間を活かして毎月コツコツためるくらいで十分です。ある程度貯蓄に余裕があれば、証券口座でNISA枠を開設して少額からでも長期投資を始めてみましょう。長期で積み立て投資ができるのは時間が武器となる20~30代の特権です。

将来への漠然とした不安や悩みが軽減される

20~30代までは、結婚式のご祝儀や奨学金の返済といった出費がかさむ方もいるしょう。さらに、結婚や出産、住宅の購入といった自身のライフイベントに関する大きな出費が加わります。こういった出費が発生することを踏まえ、早いうちから人生設計を立ててそのためのお金を準備しておくことで、生活費を圧迫することなくそれぞれの支払いを計画的にクリアしていくことができます。

また、将来に対する漠然とした不安を抱えている人は、短期的、中長期的な目標や待ち受けているライフイベントが明確になることで、今後の人生の流れを把握しやすくなり、不安な気持ちが軽減されるでしょう。

FP井戸さん

ワンポイントアドバイス

ワンポイントアドバイス

人生設計を立てることで、結婚や出産、子どもの教育費、住宅購入費、結婚式のご祝儀…などと将来の出費も予測でき、お金の面でも計画的に備えられるようになるでしょう。

年代に応じた計画を立てることで、将来の選択肢が広がる

20代は給与明細の読み方、税金や貯蓄の仕方などお金の基礎知識を学び、計画的にためる仕組みを作る時期。30代はキャリアチェンジや独立など、これまでの学びや貯蓄を活かしてステップアップを検討する時期です。このように年代に応じた人生設計を立てておくと、将来の選択肢を広げることにつながります。

計画を立てる際には、不測の事態に備えておくことをおすすめします。ある程度の貯蓄がない場合、今の仕事に不満があっても生活費がなくなってしまうので、すぐに辞めることが難しくなってしまいます。あらかじめ転職する可能性を見越した人生設計を立てておくと、仕事を辞めたくなったときなどに備えて貯金することもでき、いざというときの「選択肢」を確保できるのです。

FP井戸さん

ワンポイントアドバイス

ワンポイントアドバイス

仕事をいったん辞めるときには、目安として半年分ほどの生活費を準備しておくと安心です。本当に自分に合った場所を探すための準備期間を持てるようになりますよ。

「お金」視点で人生設計を立てる際の手順とコツ

では、いよいよ具体的な人生設計の立て方について見ていきましょう。FP井戸さんに教わったお金の視点で人生設計を立てる際の手順を解説します。

人生で「やりたいこと」と主要なライフイベントを洗い出す

人生で「やりたいこと」と主要なライフイベントを洗い出す

仕事に限らず、人生全般であなたが一生のうちに「やりたいこと」は何でしょうか。まずはそれをノートや手帳、スマホのメモでもなんでもいいので書き出しましょう。また、結婚や出産、住宅購入、転職のための準備期間など、もしかしたら起こる可能性がある重要なライフイベントも書き出します。

すべて書き出したら、それらを20代・30代・40代…どのタイミングで実現したいのか年代ごとに振り分けましょう。

FP井戸さん

ワンポイントアドバイス

ワンポイントアドバイス

「何歳の時に何をしているか」といった詳細な計画は立てにくいものです。まずは10年スパンで「こうなっていたらいいな」というざっくりとしたイメージで大丈夫です。この段階では完璧を求めず、「予定は未定」くらいの気持ちで、自由に理想を書き出すことが大切です。毎年見直す前提で作成しましょう。

キャッシュフロー表を作成するための前提条件を整理する

キャッシュフロー表を作成するための前提条件を整理する

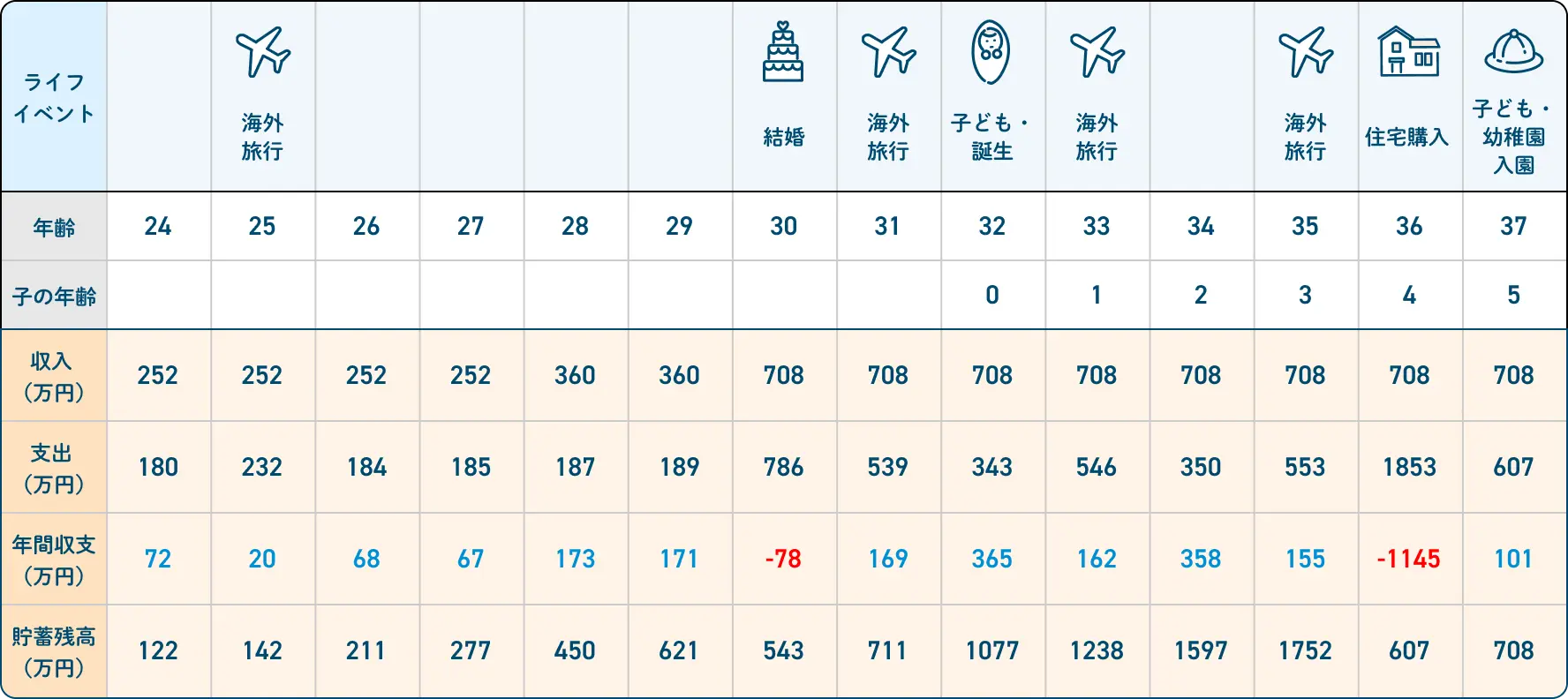

次に、キャッシュフロー表を作成しましょう。キャッシュフロー表とは、将来の収入と支出、貯蓄などの資産の流れを一覧にした表のことです。

そのためにまずはあなたの現在の収入と支出(生活費)、すでに持っている貯蓄額を書き出しましょう。また、想定しているライフイベントにそれぞれいくら費用がかかりそうかざっくりと考えてみましょう。

これがキャッシュフロー表を作る前提条件となります。以下の例を参考にしてみてください。

例:20代・社会人2年目の会社員Aさん(男性)の場合

前提条件

想定しているライフイベントとその費用

FP井戸さん

ワンポイントアドバイス

ワンポイントアドバイス

キャッシュフロー表を作成するためには貯蓄額に関しても目安が必要です。基本的には毎月の手取りから支出を引いて余った金額を貯蓄額と考えておきましょう。実際のやりくりでは余った金額を貯蓄に回そうとするとなかなかお金を貯められないので、毎月決まった金額を先取り貯蓄していくことをおすすめします。無理をする必要はありませんが、できれば毎月2万円くらいは貯蓄していくようにしたいですね。

キャッシュフロー表を作成し、思い描いている人生設計が実現できそうか調整する

キャッシュフロー表を作成し、思い描いている人生設計が実現できそうか調整する

STEP2でまとめた前提条件をベースに、日本FP協会が提供するテンプレートなどを活用し、Microsoft ExcelやGoogle スプレッドシートなどでキャッシュフロー表を作成してみましょう。

以下キャッシュフロー表のイメージです。

|

生成AIなどを使うこともできますが、その場合のプロンプトは以下を参考にご自身でも調整しながら活用してみてください。

プロンプト例

20代・社会人2年目の会社員Aさん(男性)の場合

※あくまでプロンプト例です。こちらをベースにご自身の状況に合わせて調整をしてみてください。

キャッシュフロー表を作成することで、将来のお金の流れを視覚的に把握できるようになります。「貯蓄が大きく減るタイミング」「年間収支がマイナスになっていないか」「老後の収支」などを確認し、思い描いている人生設計が金銭的に実現できそうか、見直しをしましょう。

FP井戸さん

ワンポイントアドバイス

ワンポイントアドバイス

キャッシュフロー表を見ながら人生設計を見直しする際は、住宅購入と子どもの教育費が発生するタイミングをずらすなど、大きなライフイベントが重ならないように工夫するのがポイントです。子どもの教育費の負担が増えるなどの理由で、年間の収支がマイナスになる期間がある場合は、そこをどうカバーするのか計画的に考えておく必要もあるでしょう。

人生設計を「キャリア」視点で考える際に知っておくと役立つこと

ここまで人生設計について、「お金」の視点で解説してきました。ここからはdodaのキャリアアドバイザーにバトンタッチして、「キャリア」の視点から人生設計を考えていきましょう。

キャリアステージと転職市場でのニーズを意識する

キャリアステージと転職市場でのニーズを意識する

例えば、20代と40代の時で未経験業界への転職の難易度の違いが想定できるように、年代ごとにキャリアステージには違いがあります。また、転職市場は転職を検討している方と、採用を希望する企業側との需給のバランスによって成り立っているため、キャリアステージと連動して転職市場でのニーズも変わっていきます。

転職する、しないにかかわらず、自分の「キャリアステージ」が転職市場ではどのような時期なのか、何を求められているのかを意識しておきましょう。一般的なキャリアステージと転職市場でのニーズの関係性は以下のとおりです。

【キャリアステージと転職市場でのニーズの関係性】

| キャリア ステージ |

転職市場での ニーズ |

|

|---|---|---|

20~30代 20~30代前半 |

自分に合ったキャリアを探索する チャレンジできる選択肢が多くある |

ポテンシャルと何ができるか?が求められる |

30代後半~ 30代後半~

|

探索したキャリアに磨きをかける |

何ができるのか?を具体的に求められることが増えてくる |

40代~ 40代~

|

キャリアを確立し、発揮する | 何ができるのか?を具体的に求められる 本人だけでなく育成の役割も求められる |

20~30代の「選択肢が多いチャンス」を最大限に活用する

前述したキャリアステージのとおり、20~30代前半は「自分に合ったキャリアを探索する時期」。今何ができるのか?と、将来的な伸びしろを見込んだポテンシャルが重要視されるため、「自分のキャリアを考える」「キャリアを知る」ためのチャンスや選択肢が多い時期でもあります。

「探索したキャリアに磨きをかける時期」である30代後半~になると、転職市場では即戦力採用の傾向が強くなります。そうなると、「何がしたいか」ではなく、「何ができるか」という実績やスキルが求められるようになってきます。

キャリア

アドバイザー

ワンポイントアドバイス

ワンポイントアドバイス

キャリアについて深く考えるタイミングは人それぞれです。後になって「このままでいいのか」と考え始めることもありますが、その時には市場で求められるスキルや経験が変化しており、希望する選択肢を選ぶ難易度が上がることもあります。

「キャリアについて考えるのは面倒」「今の仕事が楽しいから特に変える必要を感じない」という方もいるでしょう。ただ、20〜30代前半はキャリアステージにおいて選択肢が広がりやすい時期です。今がどんな時期なのかを意識することで、その過ごし方が変わってきます。

持っているチャンスをぜひ有効活用してみてください。

キャリアをしっかりと築くことは人生の選択肢を広げるための手段になる

キャリアを築き転職市場から求められる人材になることは、働き方や生き方の選択肢を広げる一つの手段です。

たとえば、スキルや経験を積むことで「働き方の自由度が高い職場を選んで家族との時間を増やす」「フルリモート可の会社を選んで好きな場所で働く」といった選択肢が取りやすくなることがあります。キャリアは将来の選択肢の数を確保する土台となるのです。

あなたに向いている企業風土や

性格や気質、スキルが分かる

人生設計を「キャリア」視点で立てる手順

最後に、「キャリア」の視点から人生設計を立てる手順についてもご紹介していきます。次のように「知る」「考える」「選択する」の3STEPで進めるのがおすすめです。

まずは現在地点と選択肢を「知る」

前述しましたが、転職をする、しないにかかわらず、自分のキャリアステージや転職市場のニーズについて知ることは大切です。現時点では転職を考えていないという人でも、この「知る」プロセスだけでもやってみましょう。

まずは、転職市場の状況や自分の年齢では転職市場でどのようなことを求められるのかリサーチしましょう。その際に、先ほど紹介した「一般的なキャリアステージ」を参考にしてください。それを踏まえて、「自分はキャリアを形成していく上で、今どの位置にいるのか」といった現在地点を把握しましょう。

さらに、転職先として考えられる職種についてもリサーチし、「将来的にどんな選択肢があるのか」についても認識しておきましょう。

大前提として意識しておきたいのは。転職活動は自分の現在地点と選択肢を知る活動である一方、転職をしたい人だけがする活動ではないということです。企業や市場からの客観的な評価を知ることで、キャリアの現在地を把握できる貴重な機会になります。

キャリア

アドバイザー

ワンポイントアドバイス

ワンポイントアドバイス

後述する「考える」「選択する」のプロセスは後々でもいいので、転職をする、しないにかかわらず自身の現在地と選択肢を「知る」ことだけでもやってみましょう!

自分はこれからどうしたいのか「考える」

自身のキャリアについて現状が把握できたら、この先どのようなキャリアを積んでいきたいのか、具体的なキャリアプランについて考えてみましょう。まずは、5年後、10年後、20年後、30年後にどうしたいのかをノートや手帳、スマホのメモなどに書き出していきます。それをベースに、「現状を維持したい」「将来の転職を見据えておきたい」といった自分の望む方向性を整理していくイメージです。

キャリア

アドバイザー

ワンポイントアドバイス

ワンポイントアドバイス

立てるのは大まかなプランで構いませんが、「残業が少ない企業に転職したい」といった短期的な目線だけでなく、今後の5年、10年先を考えたときに、どういうビジネスフィールドで経験を積むと自身の市場価値が上がるかといった中長期的な目線で考えることが重要です。

「選択」したことを実際に行動に移す

最後に、STEP2でキャリアプランについて考えたことをベースに、現状維持をするか、転職をするかを選びます。その選択をもとに実際の行動に移していきましょう。

キャリア

アドバイザー

ワンポイントアドバイス

ワンポイントアドバイス

転職を考えていない場合でも、3~5年周期ごとに「知る」「考える」「選択する」のプロセスを試して、キャリアの棚卸しや現状把握をするのがおすすめです。その都度、自分の意識をアップデートでき、理想のキャリアを実現していけるようになるでしょう。

キャリア視点での人生設計を立てる手順をご紹介しましたが、自分一人で進めるのは難しいことがあるかもしれません。その場合は、キャリアアドバイザーなどの専門家の力を借りることも検討してみてください。

まとめ

なぜ「お金」「キャリア」の視点で考えることが大切なのか、理解できたでしょうか。あなた自身の人生を充実させ、将来の選択肢を広げるために、人生設計を立てることは大いに役立ちます。

特に20~30代のうちに人生設計を立てることはメリットが多いので、ぜひ実践してみてください。なお、キャリアについて一人で考えるのが不安という方、考えがまとまらなくて悩んでいる方はdodaのキャリアアドバイザーに相談するのもおすすめです。ぜひこの機会に利用してみてはいかがでしょうか。

取材協力

井戸 美枝(いど・みえ)

【経歴】

神戸生まれ。関西大学社会学部卒業。 ファイナンシャルプランナー・社会保険労務士・キャリアカウンセラーとして、相談、講演、執筆活動を行う。お金にかかわることを、かんたんに読み解く経済エッセイストとしても活動中。近著に『好きなことを我慢しないで100万円貯める方法』(幻冬舎)がある。

【関連リンク】

・井戸美枝 公式ページ

この記事を監修したキャリアアドバイザー

中谷 正和(なかたに・まさかず)

【経歴】

大学卒業後、住宅メーカーで注文住宅の営業職に従事した後、2007年に株式会社インテリジェンス(現パーソルキャリア株式会社)に入社。キャリアアドバイザーと法人営業に従事した後、2015年から現在に至るまで、ハイキャリア層の転職支援に従事。業界職種としては、事業会社の企画・マーケティング職やコンサルティング会社のコンサルタント職に従事されている方の転職支援を行っている。累計支援数は700人以上。国家資格キャリアコンサルタント。

- あなたに向いている働き方や企業風土を知ることから始めよう!

- キャリアタイプ診断を受ける(無料)

- 自分の適正年収を知ってあなたの今の年収と比べてみませんか?

- 年収査定を受けてみる(無料)