年収300万円の手取りはいくら?暮らしについてアドバイスあり

年収300万円だと「手取り額はいくらなのか」「どんな暮らしができるのか」と疑問に感じる人も多いでしょう。給与から税金や社会保険料が差し引かれるため、額面年収と手取り額には意外と大きな差があります。

本記事では、年収300万円の手取り額を解説。また、ファイナンシャルプランナー監修の下、年収300万円の場合の暮らしのイメージも紹介します。さらに、今後年収を上げるための具体的な方法まで分かりやすく解説しているので、ぜひ参考にしてみてください。

本記事のまとめ

- 年収300万円(ボーナスがない場合)の手取りは約225万~255万円

- 年収300万円以上400万円未満の割合は全体の31.3%

- 年収分布全体で300万〜400万円台が最も多いボリュームゾーン

- 年収300万円でも一人暮らしか夫婦共働きか、都内か郊外か、子どもの有無などによって家計のやりくりや貯蓄のペースは大きく異なる

年収300万円の手取り額

年収300万円(ボーナスがない場合)の手取りは、約225万~255万円です(月収は約18万~21万円)。総支給額から税金や社会保険料を差し引いた金額が「手取り額」となります。ボーナスなしとありの場合では、年収300万円の手取り額は具体的にどれくらい違うのか、それぞれ見ていきましょう。

ボーナスなしの場合

ボーナスがなく、年収300万円の12等分を毎月の給与で受け取るケースでは、手取り額は以下のようになります。

- 年収(手取り):約225万~255万円

- 月収(手取り):約18万~21万円

会社員の場合、毎月の給与から以下の項目が天引きされます。年収300万円の場合、その年額は約45万~75万円です。

- 所得税

- 住民税

- 健康保険料(40歳以上は介護保険料を含む)

- 厚生年金保険料

- 雇用保険料

扶養家族がいる場合は配偶者控除や扶養控除により、所得税・住民税が軽減されるため、手取りは上記よりも増えるケースが多いです。ただし、住民税は居住している市区町村によって税率や均等割額が異なるため、同じ年収でも地域によって手取りに多少の差が出る可能性があります。

ボーナスありの場合

ボーナス(賞与)が支給される場合、年収300万円でも「ボーナスなし」の場合と比較して月収(手取り)が異なります。例えば、年2回のボーナス合計が60万円の場合、月収(手取り)は16万円前後。ボーナスなしの場合よりも2万~5万円ほど少なくなります。

また、ボーナスからも社会保険料や所得税が差し引かれるため、「ボーナス=満額もらえるお金」ではない点も要注意。ボーナスありの場合は、以下の「手取り計算ツール」に月収・ボーナス額などを入力し、自分の条件に合った手取り額を確認しましょう。

手取り計算ツール

手取り額を計算するにあたり、必要な情報を入力してください。*は必須項目です

年齢*

会社の所在地*

月給*

(例)23.5

賞与を追加する(任意)

賞与任意

(例)5.5

あなたの手取り額(目安)は…

月の手取り額は

約00万円です

(額面:約00万円)

年の手取り額は

約00万円です

(額面:約00万円)

・表示される金額の結果はあくまで目安です。参考情報としてご活用ください。

・実際の金額は、扶養人数・各種手当の有無・前年の所得・残業時間などにより変動します。

・賞与では社会保険料の上限は考慮していません。

・本ツールは、2025年4月現在の制度に基づいて試算しています。

・65歳以上は社会保険料の負担が段階的に変化するため、シミュレーションと手取り額が異なる場合があります。

年収300万円の人の割合

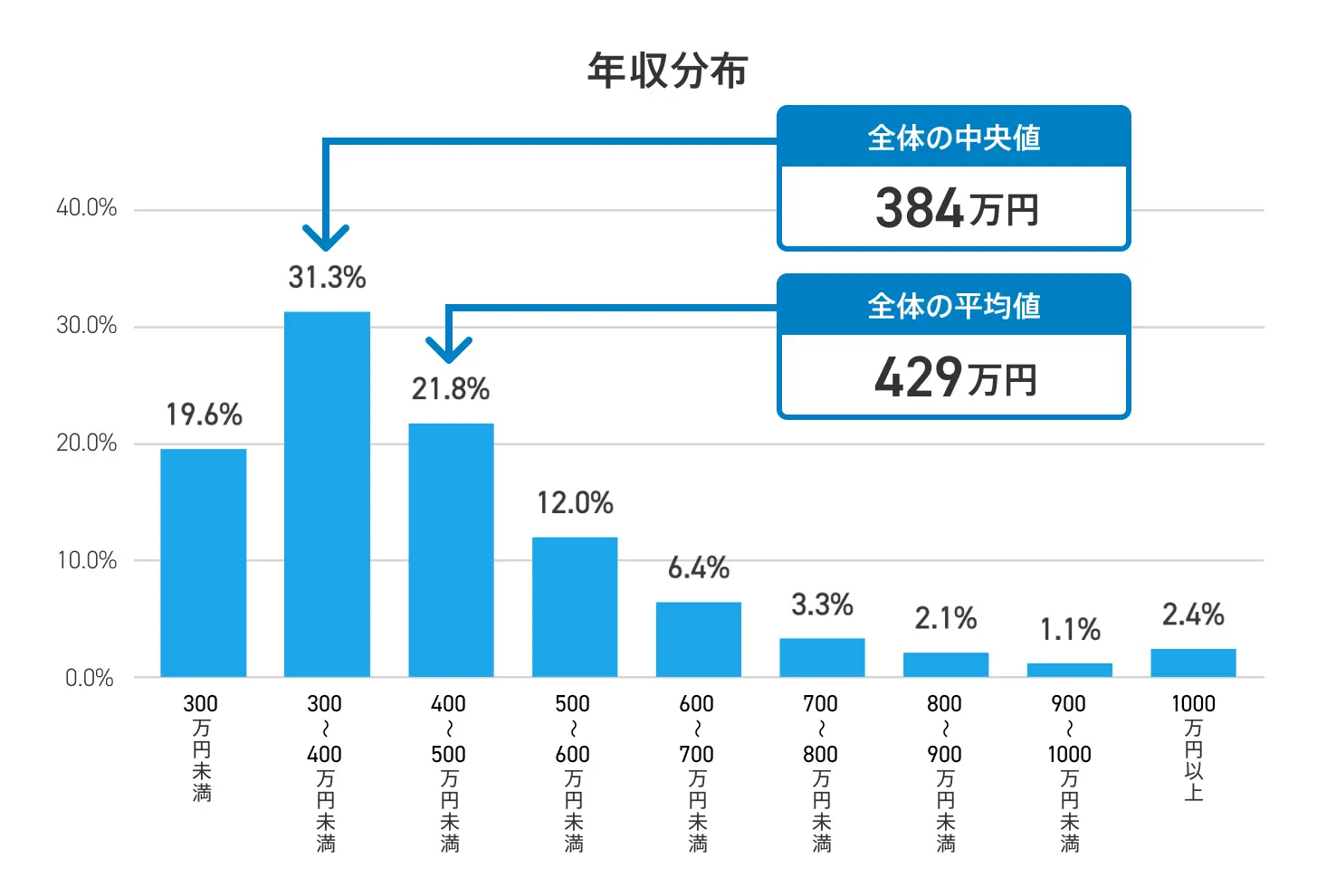

この章では「doda平均年収ランキング(2025年版)」のデータをもとに解説します。これによると正社員の平均年収は429万円です。

実際にどのくらいの人がこの年収帯に該当するのかを知ることで、自分の収入が社会全体の中でどの位置にあるのかを客観的に把握しやすくなります。ここでは、正社員の年収データをもとに、年収300万円の人の割合や分布を見ていきましょう。

年収別割合分布

「doda平均年収ランキング(2025年版)」では、年収300万円以上400万円未満の割合は全体の31.3%です。割合で見ると、正社員のおよそ3人に1人が年収300万円台に該当します。また、年収分布全体を見ても、300万〜400万円台が最も多くなっており、全体の中央値であることが分かります。

dodaの年収査定で知ろう

適正年収と市場価値

年収査定で分かる4つのこと

-

あなたの適正年収

あなたのこれまでの経歴から、適正年収を算出します。

-

今後30年間の年収推移

あなたの今後30年間の年収推移をグラフで表示します。

-

転職してよかった!キャリアの可能性

あなたに近いキャリアをお持ちの方の、転職事例をご紹介します。

-

あなたの適正年収から求人を探す

結果をもとにdodaの求人情報から適正年収にあった求人情報が探せます。

年収300万円の暮らしのモデルケース【FP監修】

年収300万円での暮らし方は、居住地や家族構成によって大きく変わります。ここでは、ファイナンシャルプランナー監修の下、3つの代表的なケースを紹介します。

自分に近い状況のケースを参考に、家計管理や将来設計のヒントを見つけてみてください。

ケース1:都内で一人暮らし

基本情報

(手取り:約240万円/月収約20万円)

支出イメージ

(日用品・被服費)

FPからのアドバイス

このモデルケースは、将来に向けて少しずつでも貯蓄を始めたい方、日々の生活費を見直して家計に余裕を持たせたい方を想定した内容です。年収300万円の手取りは月約20万円となり、都内一人暮らしでは家賃が手取りの3割を超えるケースが多く、やりくりが必要な収入帯です。

まずは生活防衛資金として、急な出費や失業に備えて月収の3〜6カ月分(60万〜120万円)を貯めることを目標にしましょう。月2万円の貯蓄ペースなら2〜3年で達成できます。預貯金分は固定費の見直しをして捻出しましょう。例えば、格安SIMにすれば通信費を月額3千〜4千円削減、電気・ガスの契約見直しで年間数千円の節約が可能です。食費は自炊中心で3万円以内を目標にしてみましょう。

趣味・交際費は生活の質に関わるため、「使う項目」と「抑える項目」としてメリハリをつけることが継続のコツです。生活防衛資金が貯まったら、月1万円でもつみたてNISAを活用した長期投資を始めてみてはいかがでしょうか。年収アップを目指すなら、資格取得や副業など自己投資も選択肢です。小さな積み重ねが将来の選択肢を広げます。

ケース2:都内在住で既婚・共働き

基本情報

(手取り:約240万円)

(手取り:約200万円)

(手取り:約440万円/月収約36.7万円)

支出イメージ

(日用品・被服費)

FPからのアドバイス

このケースは、夫婦で協力して計画的に資産を増やしたい方、結婚後の生活設計や将来のライフイベントに備えたい方を想定した内容です。共働き世帯の強みは、どちらかの収入が減っても生活が維持できる安定性です。世帯手取り約440万円で月7万円(年間84万円)の貯蓄ができているのは安心感のあるペースといえます。

まずは生活防衛資金として月収の6カ月分(約220万円)を目標に貯めましょう。その後は住宅購入の頭金、出産・育児資金など、具体的なライフイベントごとに目標額を設定することが大切です。特に出産を考えている場合、仕事を継続するのか退職するのかも大きなターニングポイントになります。どのような生活を送りたいのか、お互いの意見をすり合わせておきましょう。

住宅購入を検討する場合、物件価格の2割程度の頭金(例:3,000万円の物件なら600万円)を準備するのが理想ですが、どちらかが退職や休職をしても返済できる金額に抑えることが重要です。無理のない返済計画を立てましょう。出産を考えるなら、妻の産休・育休中は収入が減るため、その期間のシミュレーションも必要です。

投資は夫婦それぞれがつみたてNISAを活用し、月2万〜3万円ずつの積み立てで長期的な資産形成を。家計管理は夫婦で収支を共有し、目標を一緒に設定することが円満な関係と家計の安定につながります。

ケース3:郊外在住で既婚・共働き

基本情報

(手取り:約240万円)

(手取り:約80万円)

(手取り:約320万円/月収約26.7万円)

支出イメージ

(保育料・衛生費など)

(保険・日用品)

FPからのアドバイス

このケースは、限られた収入の中で子育てをしながら教育費を計画的に準備したい方、家計のやりくりを工夫して将来に備えたい方を想定した内容です。郊外居住により家賃を7万円に抑えられているのは、子育て世帯として賢明な選択です。世帯手取り約320万円で月3.5万円(年間42万円)の貯蓄は無理のない堅実なペースですが、教育費は長期的に大きな負担となるため、早めの準備が不可欠です。

まずは児童手当(月1万〜1.5万円)を全額貯蓄に回し、別枠で教育資金を積み立てましょう。大学進学までに公立コースで約500万〜700万円、私立なら1,000万円以上が目安となります。妻の年収100万円は扶養範囲内のため、社会保険料の負担がなく手取り効率は良好です。ただし、子どもが小学校に上がったタイミングで働き方を見直し、年収130万円超(社会保険加入)を目指すと、世帯収入と将来の年金額が増えるメリットがあります。

現在は子ども1人を想定したモデルケースですが、将来的に子どもが欲しいのかも夫婦で話し合っておくことが大切です。また、妻がフルタイムで働くかどうか、そのタイミングについても考えておくことが大切です。教育費は年々上昇傾向にありますが、固定費の見直しで月1万〜2万円捻出できれば、年間12万〜24万円を教育費に回せます。通信費は格安SIM、保険は掛け捨て型で必要最低限に。学資保険やジュニアNISAの活用も検討し、計画的に教育資金を育てていくことが家計安定の鍵です。今は節約より「目的を持った貯蓄」を意識しましょう。

※ファイナンシャルプランナーによる監修は、「暮らしのモデルケース」の章のみです。

年収を上げる方法

暮らしのモデルケースの解説で、年収300万円の暮らしのイメージができたのではないでしょうか。ここからは「さらに年収を上げたいと思っている人」に向けて、年収を上げる方法について解説していきます。

昇給・昇進

年収を上げるための基本的な方法が、現在の職場で昇給や昇進を目指すことです。多くの企業では、日々の業務成果や評価結果をもとに、昇給・昇進が決まります。そのため、まずは自社の評価制度や給与テーブルを確認し、どのような実績が求められているのかを把握しましょう。

企業によっては、成果よりも勤続年数を重視して昇給が行われるケースもあります。この場合、安定して年収は上がるものの、希望する年収に達するまでに時間がかかる可能性があります。

一方、昇進は年収アップの近道になりやすく、リーダー職や管理職に就くことで給与水準が大きく上がることが期待できます。上司と日ごろからコミュニケーションを取り、自身の意欲や実績を伝えておくことで、評価されやすいタイミングで昇進にチャレンジしやすくなります。

昇給・昇進のチャンスを確実につかむためにも、就業規則や評価基準を事前に確認し、それに沿った目標を設定して行動することが重要です。

昇給にはどんな種類がある?昇給のメリット・デメリットを知りたい方はこちら

【年代別・男女別・企業規模別・勤続年数別】昇給の平均額が知りたい方はこちら

リスキリング・資格取得

リスキリングとは、仕事に必要な新しいスキルを身につけたり、すでに持っているスキルをさらに磨いたりする取り組みのことです。近年、人材育成などの観点から、多くの企業でリスキリングが推奨されています。収入アップを目指す上でも、リスキリングは有効です。新しいスキルを習得することで担当できる業務の幅が広がり、昇給や評価アップにつながる可能性があります。

また、企業や職種によっては、資格を取得することで資格手当が支給されるケースもあります。効率よくリスキリングを進めるためには、現職や転職市場で求められているスキル・資格を事前に把握することが重要です。その上で、身につけたスキルをどのように業務に活かすかを具体的にイメージしておくと、学習の目的が明確になり、成果や年収アップにつながりやすくなります。

副業

年収を上げる方法のひとつとして、副業に取り組む選択肢があります。副業を始める前に、まずは勤務先で副業が認められているかを確認しましょう。許可されている場合は、自分のスキルや経験を活かして副収入を得ることが可能です。

一方で、副業に時間や労力をかけすぎると、本業のパフォーマンスが下がり、評価や昇給に影響する恐れがあります。仕事と私生活のバランスが崩れ、心身の負担が大きくなる点にも注意が必要です。

副業を成功させるためには、本業を最優先に考えた上で、無理のないスケジュールを立てて進めることが大切。計画的に取り組めば、副業を通じて新しいスキルや人脈が広がり、その経験が本業にプラスに働くケースもあります。

副業をしている人の割合は?会社員の副業実態調査が知りたい方はこちら

転職

現職でこれ以上の収入アップが見込めない場合や、年収を上げる手段が見つからない場合は、転職を検討するのもひとつの方法です。環境を変えることが収入改善につながるケースもあります。

ただし、収入アップだけを目的に転職すると、仕事内容や働き方が合わず、結果的に満足度が下がる可能性もあるので要注意。転職活動では自己分析と企業分析を十分に行い、業務内容や労働時間、職場環境など、給与以外の条件にも目を向けることが重要です。

また、内定を得た後は、必ず労働条件通知書を確認し、提示された給与や待遇が実際に年収アップにつながるかを冷静に判断しましょう。条件を総合的に比較した上で決断することが、後悔のない転職につながります。

もし転職による手取りアップを目指すのであれば、dodaのエージェントサービスの利用がおすすめ。豊富な知識と経験を持つキャリアアドバイザーが自己分析から職務経歴書作成、面接対策までサポートするので、スムーズに納得感を持って転職活動を進められるはずです。ぜひお気軽にご相談ください。

- 「年収を上げたい!」転職のプロに相談してみよう

- エージェントサービスに申し込む(無料)

年収アップ転職を成功させるポイント

年収アップを目的とした転職を成功させるためには、給与制度や評価基準を正しく理解し、自身の市場価値を適切にアピールすることが欠かせません。

- 企業の給与規定に注目する

- 評価制度を事前に確認する

- 「大手企業=年収が上がる」とは限らない

- 福利厚生や手当も収入に影響する

- 「採用するメリット」を明確に伝える

業界や企業規模によって水準は異なりますが、給与テーブルが高めに設定されている企業ほど、年収アップにつながる可能性があります。あわせて、入社して3年後・5年後の想定年収もキャリアアドバイザーを通じて確認しておくと、中長期的な収入の伸びをイメージしやすくなります。

実力や成果を重視する企業では、結果次第で大幅な年収アップが期待できます。一方で、継続的に成果を出すことが求められるため、自身の働き方や価値観に合っているかを見極めることが大切です。

大手企業は給与テーブルが明確な分、入社時の年収が抑えられるケースもあります。その一方で、中小企業やベンチャー企業では成果を重視する傾向があり、評価されれば高年収を実現できる可能性もあります。

住宅手当や家賃補助、残業代などを含め、額面年収だけでなく「手取り額」で比較することが重要です。さらに、賞与は業績に左右されやすいため、支給基準や還元方針の情報もキャリアアドバイザーに相談してみましょう。

スキルや経験に加えて、入社後にどのような価値を提供できるのかを具体的に示した上だと希望年収を伝えやすくなるでしょう。

平均年収が高い職種・業種

年収は職種や業種によって異なります。相対的に年収が高い業種や職種を知っておくと、転職を考える際の参考になるでしょう。

平均年収が高い職種

「doda平均年収ランキング(2025年版)」で見ると、平均年収が高い職種は以下のとおりです。

- 専門職(コンサルティングファーム/専門事務所/監査法人)

- 企画/管理系

- 金融系専門職

- 営業系

- 技術系(電気/電子/機械)

専門職(コンサルティングファーム/専門事務所/監査法人)は、最も平均年収が高い職種として位置づけられています。戦略的な提案能力や専門性の高い業務が求められる領域のため、高い報酬が設定されやすい傾向にあります。例えば、戦略コンサルタントや会計専門職などは専門知識と業務経験が評価されやすく、平均年収が高くなっています。

次に、企画/管理系は、企業の中核となる戦略立案や管理業務を担う職種であり、平均年収も比較的高い水準です。経営企画・財務・人事・マーケティングなど幅広い業務を含み、経営に直結する役割のため高収入になりやすい傾向があります。

金融系専門職は、金融商品や資産運用など専門性の高い分野で活躍する職種が含まれ、業界全体で平均年収が高めです。営業系は、企業の売り上げ拡大に直結する役割として評価され、インセンティブ制度が設けられているケースも多く、年収の伸びしろがあります。技術系(電気/電子/機械)は、製造業や技術開発関連の職種が含まれ、エンジニアリングスキルが高く評価される分野です。

ただし、平均年収は職種内でも担当業務や経験年数によって異なります。また、同じ職種でも業種や商材によって差が生じるケースもあり、いろいろな切り口で傾向を見ることで、より実態に近い年収を把握できます。このようなデータを踏まえて、自身のキャリア選択やスキルアップ計画を立てることが、年収アップにつながる重要なポイントとなるでしょう。

平均年収が高い業種

年収は職種だけでなく、どの業種に属するかによっても大きく変わります。たとえ同じ営業職や技術職でも、業種が違えば年収水準や昇給のスピードに差が出ることも。dodaが集計したデータによると、平均年収が高い業種は以下のとおりです。

- 金融

- メーカー

- 総合商社

- IT/通信

- 建設/プラント/不動産

金融業界は、銀行・証券・保険・リースなどを含み、最も平均年収が高い業種です。専門知識が求められる上、扱う金額や責任が大きいことから給与水準も高くなる傾向があります。特に、金融系専門職や法人向け営業では、成果やスキルに応じて年収が伸びやすい点が特徴です。

メーカーは、製品開発から製造・販売までを担う業種で、安定した収益基盤を持つ企業が多いことが年収水準の高さにつながっています。技術職や研究開発職の比率が高く、経験や専門性が評価されやすい点も特徴です。大手メーカーでは福利厚生が充実しているケースも多く、実質的な収入面での満足度が高い傾向があります。

総合商社は、幅広い分野で国内外のビジネスを展開しており、高年収のイメージが強い業種です。平均年収も高水準ですが、その背景には高い語学力や交渉力、タフな業務環境が求められる点があります。若いうちから責任ある仕事を任されることも多く、成果次第で年収が大きく伸びる可能性があります。

IT/通信業界は、近年特に成長が著しい分野です。エンジニアやITコンサルタントなど、専門スキルを持つ人材の需要が高く、スキル次第では年収アップを目指しやすい業種といえます。技術革新のスピードが速いため、継続的なスキルアップが年収に直結しやすい点も特徴です。

建設/プラント/不動産業界は、プロジェクトごとに大きな資金が動くため、経験や実績を重ねることで年収アップが見込める業種です。施工管理や不動産開発、専門資格が必要な職種では、年収500万円以上に達するケースも珍しくありません。一方で、景気動向や不動産市況の影響を受けやすい面もあります。

年収300万円台の求人

dodaに掲載している職種と業界の中から、年収300万円の仕事にはどのようなものが多いのか、一部をご紹介します。

営業職では、「建設・土木・不動産・住宅営業」「その他営業職」「自動車・装置・機械製品営業」などが多く、企画・管理では、「マーケティング・商品企画・広告宣伝」「人事」、SE・インフラエンジニア・Webエンジニアでは、「業務系アプリケーションエンジニア・プログラマ」「インフラエンジニア」などが多い傾向にあります。

年収300万円にかかる税金と社会保険料

- 所得税

- 住民税

- 健康保険料

- 介護保険料

- 厚生年金保険

- 雇用保険

所得のある人が納める税金です。毎月の給与から概算払いをしますが、年末調整あるいは確定申告で払いすぎた金額は清算・還付されます。所得が多いほど金額は大きくなります。

1月1日時点で住んでいる都道府県、市区町村に支払う税金です。年間の課税所得に応じて金額が決定されます。

健康保険に加入するためのお金です。健康保険に加入していると、医療サービスを原則3割の自己負担で受けられたり、医療費が高額になったときの軽減措置を受けられたり、ケガや病気で働けなくなったときに手当金を受け取れます。保険料は、収入と保険者(加入している保険組合)によって異なり、算出された保険料を会社と社員が半分ずつ負担します。

介護保険制度の財源として利用されるお金です。40歳以上64歳以下の人は、健康保険料とあわせて支払わなければなりません。保険料は、収入と保険者(加入している保険組合)によって異なり、算出された保険料を会社と社員が半分ずつ負担します。

厚生年金に加入するためのお金です。公的年金制度には国民年金保険と厚生年金保険の2種類があり、会社員の場合は厚生年金保険に加入するのが一般的。一定期間、保険料を納めることで、原則として65歳になったとき「老齢年金」を受け取れるようになります。保険料は収入によって異なり、算出された保険料を会社と社員が半分ずつ負担します。

失業をしたり、育児や介護で収入が減少したりした際に、生活を支援するための公的保険制度です。一定の労働条件を満たす場合に加入が義務づけられています。

- 「年収を上げたい!」転職のプロに相談してみよう

- エージェントサービスに申し込む(無料)

「暮らしのモデルケース」を監修したファイナンシャルプランナー

飯田 道子(いいだ・みちこ)

金融機関勤務を経てFP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などを行っています。どの金融機関にも属さない独立系FPです。家計の見直しはもちろん、各種ローンやセカンドライフのコンサルティングを行っています。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。

※監修は2026年2月時点