源泉徴収票とは?転職時に提出する?間に合わない場合の対処法などを徹底解説【社労士監修】

監修者:北 光太郎(きた・こうたろう)氏(きた社労士事務所 代表)

源泉徴収票とはどういうもので、転職時になぜ提出が必要なのかについて、このページで詳しく解説します。転職すると、転職先の会社から前職の源泉徴収票の提出を求められます。源泉徴収票とは、その年にその会社から支払われた給与などの合計と、そこから天引きされた所得税の金額が記載されたもの。転職先での年末調整にあたって必要になるので、大切に保管しておきましょう。

源泉徴収票とは?

源泉徴収票とは、会社から支払われた給与、ボーナス、退職金などの総支給額と、そこから差し引かれた所得税の金額が記載された書類です。会社から自分に対していくらの金額が支払われていて、その中からいくらの所得税を納めたのかが記載されています。

所得税の納税義務は個人にあるので、本来であれば個人が都度、納税すべきものです。しかし、すべてを個人にゆだねてしまうと、手間がかかるうえに、納税漏れが多発する可能性もあります。そこで、給与などを個人に支払う前に税金を差し引いておき、会社が納税を代行する仕組みをとっているのです。

- 次の仕事の希望年収は?適正年収を調べて参考にしてみよう

- 年収査定をする(無料)

源泉徴収票はいつどこからもらえる?

通常12月もしくは翌年1月に、退職する場合は最後の給与支払い日後に、会社からもらえます。所得税法によると、退職者への源泉徴収票の交付は退職後1カ月以内に行う必要があるという定めがあります。

最終出社日には交付が間に合わない場合がほとんどなので、郵送で送られてくるのが一般的です。

源泉徴収票の種類

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

退職者が受け取る源泉徴収票には「給与所得の源泉徴収票」と「退職所得の源泉徴収票」の2種類があります。それぞれ解説します。

給与所得の源泉徴収票

「給与所得の源泉徴収票」は、その年の1年間に会社から支払われた給与やボーナスなどの総額と、支払った所得税の金額が記載されており、通常は「年末調整」後の12月の給与明細と一緒に受け取ることになります。

年の途中に退職した人には、年末調整前の、概算支払いをした金額が記載された「給与所得の源泉徴収票」が発行されます。

退職所得の源泉徴収票

「退職所得の源泉徴収票」は、退職手当が支給された場合に発行される書類です。この中には、会社が退職手当として支払った額と、そこから天引きされた所得税の金額が書かれています。退職手当の金額はその時点で確定しているので、給与所得のような年末調整の手続きは必要ありません。

退職後に支払う、所得税などの税金や年金の手続きについて確認しよう

年末調整とは?

年末調整とは、簡単にいうと「毎月、概算で支払っていた所得税を、正確に計算しなおし、その差額を精算する」ことです。所得税は本来、その年、1年間の収入に対して金額が決まる税金なので、1年分の総支給額が確定しないと、正確な金額が分かりません。つまり、12月の給与の計算が終わらないと、個人が納税すべき所得税の金額は分からないのです。

しかし、1年分の収入が確定してから、一度に所得税を納めようとすると、そのときの経済的負担が大きくなりすぎてしまう恐れがあります。そこで、源泉徴収による所得税の納税に採用されているのが、「概算払い」という仕組みです。毎月の給与から所得税額を概算して先に支払っておき(給与から天引き)、12月になった時点で、確定した所得税額と照らし合わせて、その差額を精算するのです。これが年末調整です。

源泉徴収票の見方

会社から交付された源泉徴収票はいったいどのように見ればよいのでしょうか。年末調整で使用することが多いとは思いますが、その前の段階で読み取れる情報は把握しておきましょう。

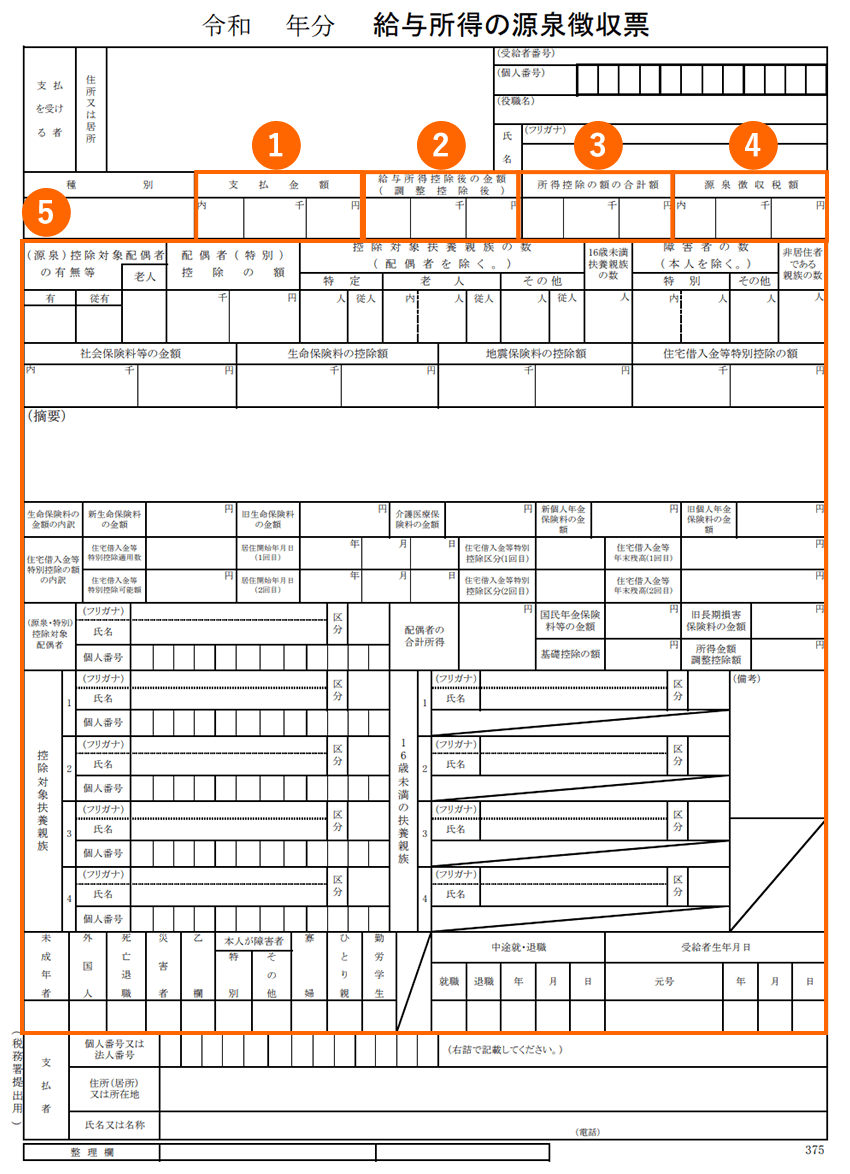

給与所得の源泉徴収票の見方

給与所得の源泉徴収票の見方について解説します。

※画像内の番号を押すと、その解説に遷移します。

※引用:国税庁

① 支払金額

会社が社員に対して1年間に支払った給与の総支給額です。基本給、役職手当や資格手当などの固定手当、残業代やインセンティブなどの変動手当、賞与など、1年間に会社が社員に支給したすべてのお金の合計金額がここに記載されます。いわゆる「年収」にあたる項目で、給与所得控除や所得控除が適用される前の金額です。

② 給与所得控除後の金額

支払金額から「給与所得控除額」を引いた金額です。「給与所得控除額」とは、個人事業主の必要経費にあたるもの。会社から給与をもらっている社員の場合、必要経費の代わりに支払金額から「給与所得控除額」を差し引いて所得税を計算します。差し引く金額は、国税庁が年収に応じて定めています。なお、「給与所得控除額」自体の記載は源泉徴収票にはありません。

③ 所得控除の額の合計額

所得控除の額の合計額とは、「社会保険料控除」「生命保険料控除」「配偶者控除」「扶養控除」「基礎控除」「地震保険料控除」などの控除金額を合計したものです。所得税を算出する際は、扶養家族がいる場合や地震保険を払っている場合など、個人的事情に応じたさまざまな所得控除が「【2】給与所得控除後の金額」から差し引かれます。

④ 源泉徴収税額

1年間に支払った所得税の額です。「【2】給与所得控除後の金額」から「【3】所得控除の額の合計額」を差し引いた「課税所得金額」に、所得税率をかけて算出された金額です。所得税率は、課税所得額によって決まります。この所得税率や、それぞれの所得控除の金額は源泉徴収票に記載されていないので、確認するときは国税庁のホームページを見てみましょう。

⑤ 所得控除の詳細

「社会保険料控除」「生命保険料控除」「配偶者控除」「扶養控除」「基礎控除」「地震保険料控除」などの各所得控除の金額や、控除額の算出の基となる保険料の金額、扶養家族の人数など、所得控除についての詳細が記載されています。記載内容は、年末調整をする前に会社から提出を求められる、「給与所得者の扶養控除等(異動)申告書」「給与所得者の配偶者控除等申告書」「給与所得者の保険料控除申告書」に基づいています。

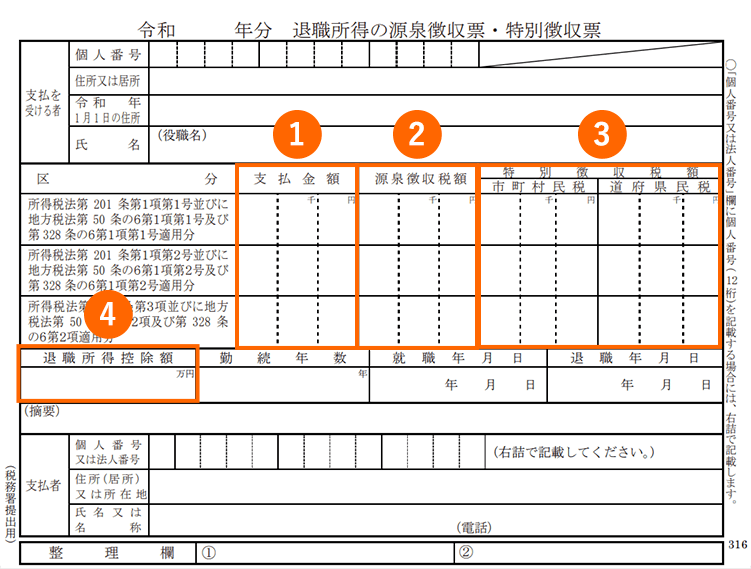

退職所得の源泉徴収票の見方

退職所得の源泉徴収票の見方について解説します。

※画像内の番号を押すと、その解説に遷移します。

※引用:国税庁

① 支払金額

会社が退職手当として支払った額です。退職手当には、退職を理由に支払われるすべてのものが含まれます。定年退職はもちろん、中途退職の場合に支給されるお金も退職手当にあたります。いわゆる「退職金」です。また所得税法によると、30日以上前に雇用主から解雇予告されずに解雇された場合に支給される「解雇予告手当」も退職手当として扱われます。

② 源泉徴収税額

退職手当に対して支払った所得税の額です。計算の仕方は、通常の給与所得の場合と異なり、「(支払金額-退職所得控除額)×50%」で計算した「課税退職所得金額」に対して課税されます。退職所得控除は、勤続年数の長さに比例して控除額が大きくなる仕組み。退職手当は老後の生活資金としての意味合いが強いため、税金の負担が小さく抑えられています。

③ 特別徴収税額

退職手当に対して支払った住民税の額です。退職所得控除を引いた「課税退職所得金額」に対して、「市町村民税6%」「道府県民税4%」の割合で計算されます。それぞれの額が市区町村と都道府県に分けて納められます。通常の給与所得の場合と同様、住民税は合計で10%程度と考えておきましょう。

④ 退職所得控除額

勤続年数の長さから算出した、退職所得控除の金額が記載されています。

なぜ転職先に源泉徴収票を提出しないといけない?

転職先の会社で年末調整を行うためです。年末調整とは、1年間の所得合計額と支払うべき所得税総額を調整するために行う手続きです。通常、この手続きは12月に所属している会社が行います。源泉徴収票は、前職での所得額を確認するために使われ、該当する個人の年間所得総額を計算する際に必要になります。個人が企業に源泉徴収票を提出することを義務づける法律はないので、提出はあくまで任意です。ただし1年の途中で転職した場合、前職の給与額が分からなければ企業は年末調整を行えないので、本人が自力で確定申告する必要があります。そのため、確定申告をする予定がないのにもかかわらず、「転職先に源泉徴収票を提出したくない」という理由で提出しないのは原則認められないので注意しましょう。

源泉徴収票の提出が不要となるケース

年末調整で必要な源泉徴収票は本年分のものに限ります。

そのため、転職した場合でも以下に該当する場合は、源泉徴収票の提出が不要になります。

- ①転職先に1月1日に入社し、前年12月で前職の給与支給が終わった場合

- ②前年の途中に退職しており、年をまたいで転職した場合

- ③前職から転職まで1年以上空いており、前年に給与が支給されていない場合

例えば②のケースでは、令和5年10月に退職して令和6年1月に転職した場合は、令和5年分は自身で確定申告しなければなりません。令和6年は前職から給与が支給されていないため、転職先に源泉徴収票を提出する必要はありません。

- 源泉徴収票とあわせて、自分の適正年収も調べてみよう

- 年収査定をする(無料)

源泉徴収票が手元にない場合の対処法

- 前職の会社から源泉徴収票をもらえない場合

- 源泉徴収票をなくしてしまった場合

源泉徴収票を転職先に提出できないケースは大きく2つあります。それぞれどのように対処すべきかご紹介します。

前の会社から源泉徴収票をもらえない場合

源泉徴収票を退職者に渡すのは、所得税法第 226 条に定められた会社の義務です。退職後1カ月を過ぎ、催促をしても渡してもらえない場合は、税務署や労働基準監督署に相談しましょう。

前の会社が倒産してしまい連絡が取れない場合は、源泉徴収票不交付の届出書を税務署に提出します。その他、前の会社の給与明細を求められることもあるので、該当年の分は事前に準備しておきましょう。

源泉徴収票をなくしてしまった場合

源泉徴収票をなくしてしまった場合は、退職した会社に再発行を依頼しましょう。会社にもよりますが、だいたい1週間~3週間程度で送られてくるはずです。ただし、源泉徴収票の再発行は会社にとって余計な手間であることは理解しておきましょう。再発行を依頼する場合は、事情を伝えていねいに謝罪したうえで依頼しましょう。大切な書類なので、大前提として紛失しないよう注意してください。

期限までに源泉徴収票を提出できない場合は自分で確定申告を行う

期限内に源泉徴収票を提出できない理由としては、以下のようなものが挙げられます。

- 源泉徴収票の発行・再発行が間に合わない場合

- 年内に退職後、年をまたいで転職した場合

- 源泉徴収票を転職先に提出したくない場合

前の職場の不手際や紛失によって期限までに源泉徴収票を提出できない、何らかの事情で源泉徴収票を提出したくない場合は、会社にその旨を伝え、自分で確定申告しましょう。

確定申告の手続きは、税務署のほかWeb上でも行えます。手続き期間は2月中旬から3月中旬の間、年によって前後することもあるので詳しくは国税庁ホームページで確認してください。転職前の勤め先でもらった源泉徴収票やその他の書類(控除証明書など)をもとに、確定申告書を作成しましょう。

また退職後、12月にはどこの企業にも所属せず、年をまたいでから転職した場合は、転職先の会社で年末調整をすることができず、自分で確定申告をしなければなりません。確定申告をしなければ、最悪の場合「加算税」や「延滞税」がプラスされ、本来より高い額を徴収されることもあるので注意しましょう。

源泉徴収票を理解して転職先での年末調整をスムーズに進めよう

源泉徴収票には会社から支払われた給与やボーナス、退職金などの総支給額と、そこから差し引かれる所得税の金額が記載されています。毎年12月に行われる年末調整で使用するため、転職時は前職でもらった源泉徴収票を提出しましょう。やむを得ず期限までに提出できない、提出したくない場合は本人が自分で確定申告する必要があります。転職先での年末調整にあたって必ず必要になるため、大切に保管しておきましょう。

- 退職時に必要な公的手続きや書類の情報も満載!

- 会員登録する(無料)

- 転職・退職を考えるなら、適正年収を調べよう

- 年収査定をする(無料)

この記事の監修

北 光太郎(きた・こうたろう)

きた社労士事務所 代表

大学卒業後、エンジニアとして携帯アプリケーション開発に従事。その後、社会保険労務士資格を取得し、不動産業界や大手飲料メーカーなどで労務を担当。労務部門のリーダーとしてチームマネジメントやシステム導入、業務改善などさまざまな取り組みを行う。2021年に社会保険労務士として独立。労務コンサルのほか、Webメディアの記事執筆・監修を中心に人事労務に関する情報提供に注力。読者に分かりやすく信頼できる情報を伝えるとともに、Webメディアの専門性と信頼性向上を支援している。

関連コンテンツ

-

- 内定後の流れ

- 内定をもらったらやることなど、内定後の流れを理解し、入社までに必要なことを把握しましょう

-

- 退職願・退職届の正しい書き方

- 書き方や出し方、時期(タイミング)など、退職するときに気になるギモンに答えます

-

- 入社が決まったのに辞められない!?円満退職のDoとDon't

- 「入社日が迫ってくるのに退職交渉が遅々として進まない」とならないためのノウハウをご紹介

-

- 労働条件通知書とは?労働条件通知書をもらったら確認したいポイントと受け取るタイミングを解説

- 「こんなはずじゃなかった!」を防ぐ、入社前に確認すべきこととポイントは?

×

×